30. júlí 2026

15. febrúar 2024

Greiðslubyrði orðin allt að 40 prósentum hærri en leiguverð

Útgáfuáætlun

Hér má sjá útgáfuáætlun HMS

- Töluvert hagkvæmara er að leigja heldur en eiga á höfuðborgarsvæðinu þessa stundina, þar sem mánaðarlegar greiðslur af óverðtryggðum lánum eru allt að 40 prósentum umfram leiguverði

- Frá 2011 til 2019 var greiðslubyrði lána tiltölulega stöðug og 20 til 40 prósentum undir leiguverði á sambærilegri eign

- Í kjölfar vaxtahækkana árið 2022 hefur svo greiðslubyrði bæði verðtryggðra og óverðtryggðra lána aukist umfram leiguverðshækkanir

Íbúðareigandi á höfuðborgarsvæðinu gæti nú vænst þess að borga 40 prósentum meira í fyrstu mánaðarlegu afborgun af íbúðarláni en nemur leiguverði á sambærilegri íbúð, taki hann óverðtryggt 30 ára lán fyrir 70% af kaupverði. Sömuleiðis er greiðslubyrðin á verðtryggðum lánum er einnig sögulega há, ef miðað er við meðalleiguverð. Þetta kemur fram þegar hlutfall greiðslubyrðar af leiguverði er skoðað á höfuðborgarsvæðinu.

Þróun leigu og greiðslubyrði fylgist að til langs tíma

Hlutfallið gefur vísbendingu um hversu hagkvæmt það er að leigja gegn því að eiga hverju sinni, þar sem það ber saman mánaðarleg útgjöld eftir búsetuformum. Til skemmri tíma getur miklu munað á greiðslubyrði lána og leiguverðs, en til lengri tíma ættu báðar stærðirnar að fylgjast að.

Samanburðurinn á greiðslubyrði og leigu er þó ófullkominn, þar sem eignamyndun á sér stað samhliða afborgunum af íbúðalánum. Einnig þurfa íbúðaeigendur að greiða önnur föst gjöld, líkt og fasteignagjöld og tryggingar. Hins vegar má búast við að þróun leiguverðs haldist í hendur við þróun greiðslubyrðar af lánum til langs tíma, þar sem leigusalar taka mið af lánaafborgunum þegar þeir ákveða leiguverð.

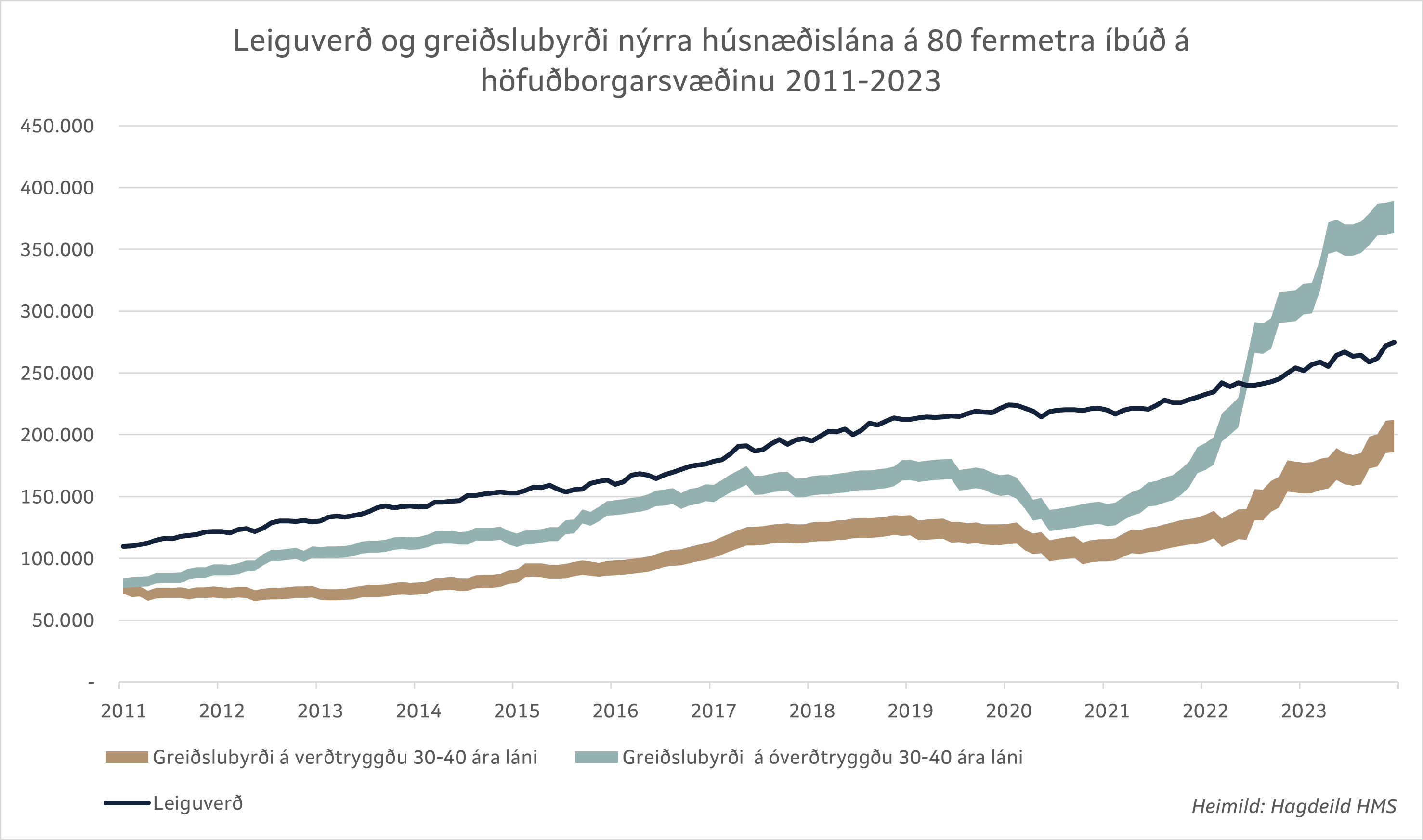

Myndin hér að ofan sýnir áætlaða leigu á 80 fermetra íbúð á höfuðborgarsvæðinu. Leiguverðið var ákvarðað út frá meðalleiguverði á hvern fermetra í janúar 2011 og þróun leigunnar var síðan mæld í samræmi við vísitölu leiguverðs á höfuðborgarsvæðinu.

Sömuleiðis sýnir myndin greiðslubyrði á jafnstórri íbúð við fyrstu afborgun, ef miðað er við meðalkaupverð á hvern fermetra í janúar 2011 og þróun í samræmi við vísitölu íbúðaverðs á höfuðborgarsvæðinu. Gert er ráð fyrir að íbúðaeigandi taki húsnæðislán með jöfnum afborgunum í banka til 30-40 ára með 70 prósenta veðsetningarhlutfalli.

Greiðslubyrði óverðtryggðs láns 100 þúsund yfir leigu

Líkt og myndin sýnir hefur meðalleiga á 80 fermetra íbúð á höfuðborgarsvæðinu hækkað með nokkuð stöðugum hætti á síðustu 13 árum, eða úr 109 þúsund krónum í 275 þúsund krónur á tímabilinu.

Á sama tíma hefur mánaðarleg greiðslubyrði á verðtryggðu láni á slíkri íbúð aukist úr 70-80 þúsund krónum á mánuði og upp í 190-210 þúsund krónur á mánuði. Greiðslubyrði sams konar óverðtryggðs láns hefur hins vegar hækkað úr 75-85 þúsund krónum á mánuði og upp í 360-390 þúsund krónur á mánuði. Því er greiðslubyrði óverðtryggðs láns þessa stundina rúmlega 100 þúsund krónum meiri en leiga sambærilegrar íbúðar í hverjum mánuði.

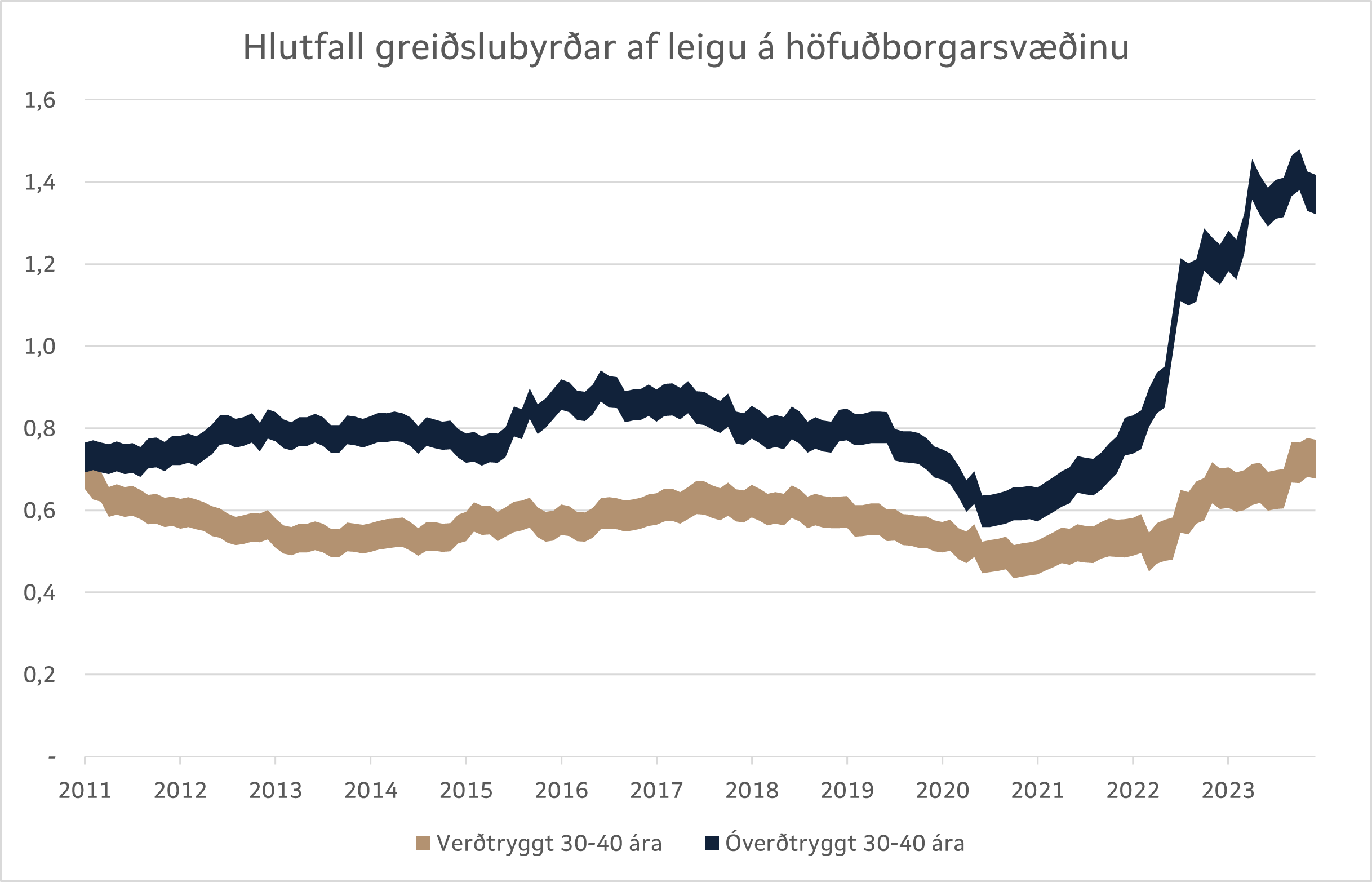

Stöðugt hlutfall leigu og greiðslubyrðar í níu ár

Á árunum 2011-2019 var hlutfall leigu og greiðslubyrðar af húsnæðislánum tiltölulega stöðugt á höfuðborgarsvæðinu, en líkt og myndin hér að neðan sýnir var fyrsta afborgun af óverðtryggðum húsnæðislánum um 80 prósent af leiguverði og fyrsta afborgun af verðtryggðum húsnæðislánum um 60 prósent af leiguverði á því tímabili. Samhliða vaxtalækkunum sem hófust árið 2019 varð svo hlutfallslega ódýrara að taka óverðtryggt lán, en þá nam greiðslubyrðin af því 60-70 prósentum af leiguverði.

Samhliða vaxtahækkunum sem hófust árið 2022 hafa þó bæði verðtryggð og óverðtryggð lán orðið dýrari. Á síðustu sex mánuðum hefur greiðslubyrði óverðtryggðra lána verið 130-140 prósent af meðalleiguverði á höfuðborgarsvæðinu, en greiðslubyrði verðtryggðra lána er nú 70-80 prósent af leiguverði. Þetta er hæsta hlutfall greiðslubyrðar bæði verðtryggðra og óverðtryggðra lána af leigu frá upphafi árs 2011.

Útgáfuáætlun

Hér má sjá útgáfuáætlun HMS