24. júlí 2026

23. febrúar 2023

Mánaðarskýrsla hagdeildar HMS fyrir febrúar 2023

Útgáfuáætlun

Hér má sjá útgáfuáætlun HMS

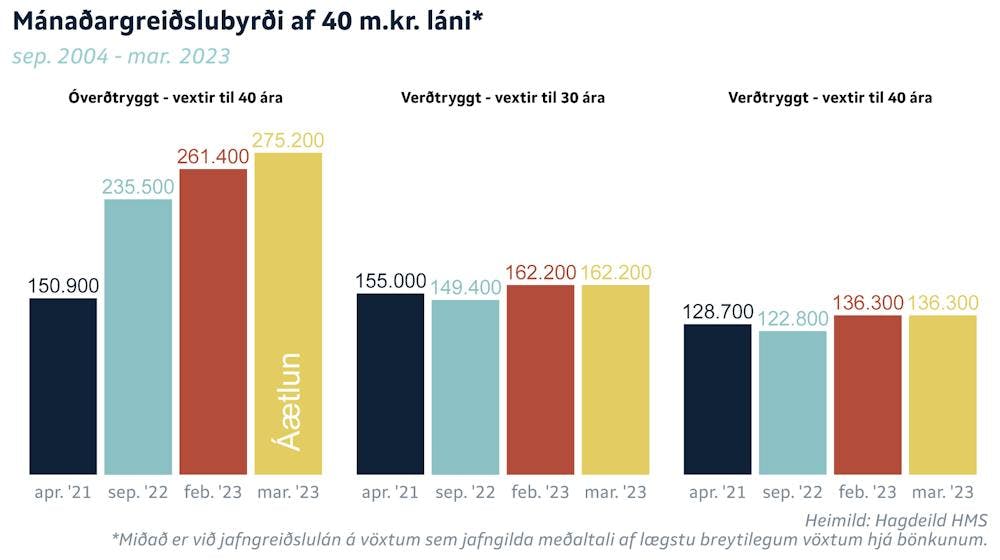

Greiðslubyrði heimilis sem skuldar 40 m.kr. óverðtryggt lán á breytilegum vöxtum mun hækka um nærri 13.800 kr. á mánuði. Þá verður greiðslubyrðin búin að hækka um ríflega 124.000 kr.

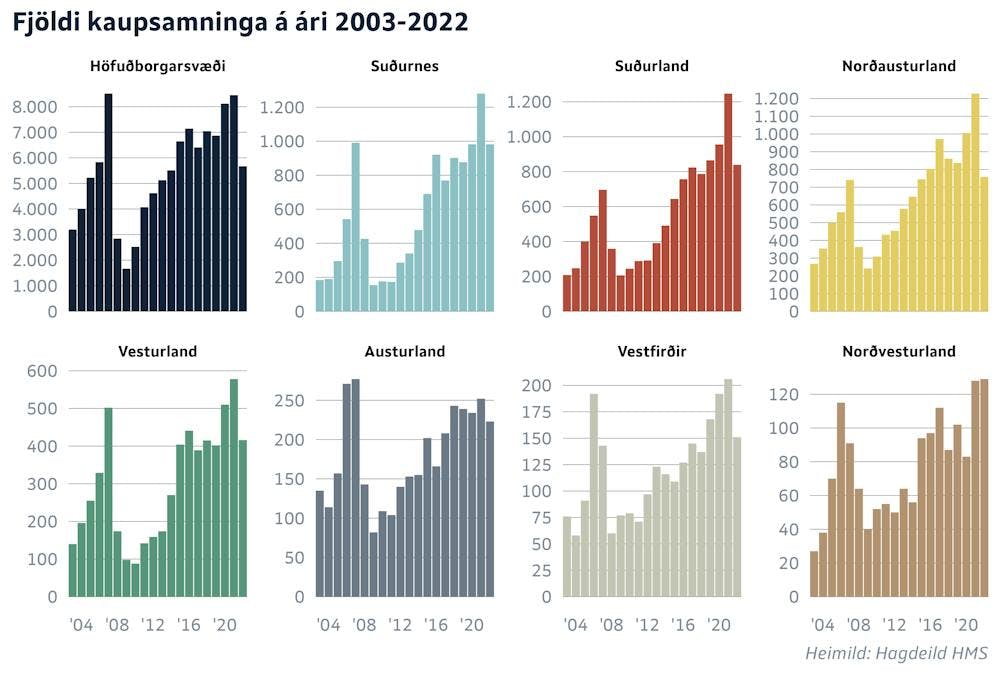

- Kaupsamningar á höfuðborgarsvæðinu voru 5.672 á síðasta ári en 8.454 árið 2021 og fækkaði þeim því um nærri þriðjung á milli ára og hafa þeir ekki verið færri á einu ári síðan 2013.

- Enn lækkar hlutfall íbúða sem selst yfir ásettu verði. Á höfuðborgarsvæðinu seldust 12,7% íbúða í janúar yfir ásettu verði samanborið við 16,9% í desember. Hlutfallið er nú á svipuðu róli og það hefur verið á síðustu árum þegar ró hefur verið á fasteignamarkaðinum.

- Heildarskuldir heimila vegna íbúðalána voru 9,1% hærri í lok desember síðastliðnum en í lok desember 2021. Þær dragast því saman um 0,4% að raunvirði en þetta er í fyrsta sinn síðan í nóvember 2016 sem 12 mánaða breyting á heildarútlánum er neikvæð að raunvirði.

- Bygging lítilla íbúða (40-60 m2) á höfuðborgarsvæðinu hefur aukist mikið frá því sem áður var.

Enn hækka stýrivextir

Vextir hafa verið megindrifkraftur sveiflna á fasteignamarkaði undanfarið og útlit er fyrir að sú verði raunin áfram. Stýrivextir voru hækkaðir um 0,5 prósentustig í byrjun febrúar og eru nú 6,5%.

Landsbankinn og Arion banki hafa nú þegar hækkað vexti á íbúðalánum til þess að bregðast við hækkun stýrivaxta og Íslandsbanki hefur tilkynnt um hækkun sem tekur gildi þann 1. mars næstkomandi. Allir hækka þeir breytilega óverðtryggða vexti um 0,5%.

Greiðslubyrði óverðtryggðra lána hækkar í beinu samhengi við hækkun vaxta. Greiðslubyrði heimilis sem skuldar 40m.kr. óverðtryggt lán á breytilegum vöxtum mun hækka um nærri 13.800 kr. á mánuði. Þá verður greiðslubyrðin búin að hækka um ríflega 124.000 kr., sem gerir 82%, frá því í apríl 2021 þegar vextir voru í lágmarki. Fólk sem er með fasta vexti hefur verið verndað gegn slíkum hækkunum en um 75 ma.kr. af útistandandi íbúðalánum á föstum óverðtryggðum vöxtum eru með endurskoðun á þessu ári og 265 ma.kr. á því næsta. Íbúðakaupendur standa bæði frammi fyrir hærra fasteignaverði og hærri vöxtum. Heimili með svo há lán myndi lækka greiðslubyrði sína um meira en 100.000 kr. á mánuði með því að endurfjármagna með verðtryggðu láni, jafnvel þó það tæki lán til 30 ára í stað 40. Hækkun stýrivaxta hefur nú gert óverðtryggð lán óaðgengileg mörgum. Hækkanirnar hafa hins vegar temprandi áhrif á verðbólgu og stuðla þannig að því að óverðtryggð lán verði aftur aðgengilegri í framtíðinni.

Ró á fasteignamarkaði

Kaupsamningar á höfuðborgarsvæðinu voru 5.672 á síðasta ári en 8.454 árið 2021 og fækkaði þeim því um nærri þriðjung á milli ára og hafa þeir ekki verið færri á einu ári síðan 2013. Fækkunin var litlu minni í nágrannasveitarfélögum þess, þar fækkaði samningum úr 2.541 í 1.752 og annars staðar á landsbyggðinni fækkaði samningum úr 2.378 í 1.746.

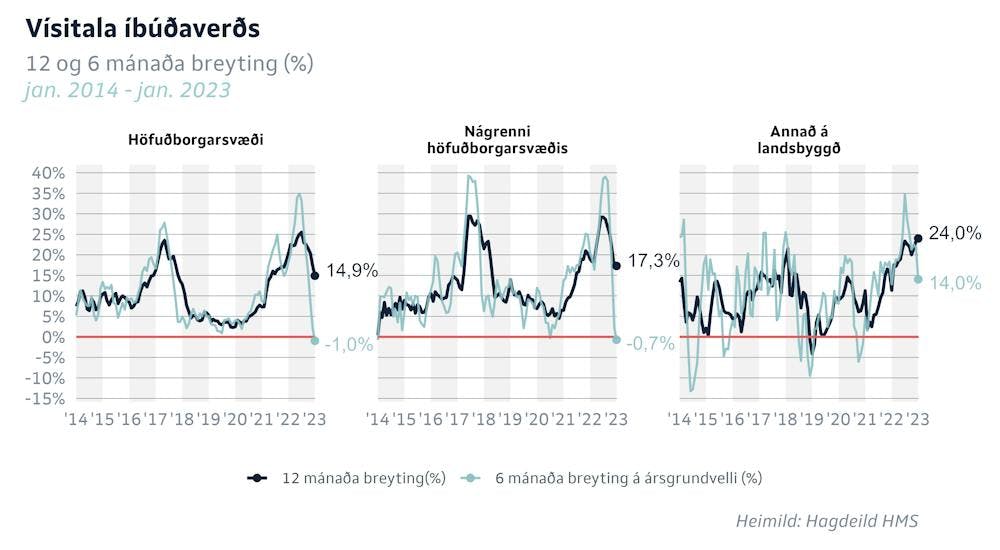

Tólf mánaða hækkun íbúðaverðs á höfuðborgarsvæðinu mældist 14,9% en 6 mánaða hækkun er orðin neikvæð um 1% á ársgrundvelli. Þetta er í fyrsta sinn síðan 2010 sem íbúðaverð lækkar á 6 mánaða tímabili. Svipaða sögu er að segja af nágrannasveitarfélögum höfuðborgarsvæðisins en þar er 12 mánaða breytingin komin niður í 17,3% en 6 mánaða breytingin neikvæð um 0,7% á ársgrundvelli. Ástæða þess að svo mikill munur er á 12 mánaða og 6 mánaða breytingu íbúðaverðs er að íbúðaverð hækkaði mikið á fyrri hluta tímabilsins en verulega fór að hægja á verðhækkunum eftir að Seðlabankinn setti aukinn kraft í stýrivaxtahækkanir í maí.

Mánaðarskýrsluna í heild sinni má nálgast hér

Útgáfuáætlun

Hér má sjá útgáfuáætlun HMS